Bereits im April hat die SBTi ein Update der Standardmethodik (Absolute Contraction Approach, ACA) veröffentlicht – und damit kurzfristige Klimaziele für Unternehmen realistischer gemacht. Mit der Veröffentlichung des Corporate Net-Zero Standard Version 2.0 geht die SBTi nun den nächsten Schritt: Der neue Standard schärft Erwartungshaltungen an Governance, Transparenz, Scope-3-Ambition und Umsetzungsplanung – und macht zugleich deutlicher, wie Glaubwürdigkeit künftig nachgewiesen werden soll. Was bedeutet das konkret – für Unternehmen mit und ohne validierte Ziele?

Was der Corporate Net-Zero Standard 2.0 jetzt verändert

Mit Version 2.0 aktualisiert die SBTi ihr Regelwerk für glaubwürdige Netto-Null-Ziele – und verschiebt den Schwerpunkt spürbar: von der Ziel-Formulierung hin zu Operationalisierung, Messbarkeit und überprüfbarer Umsetzung.

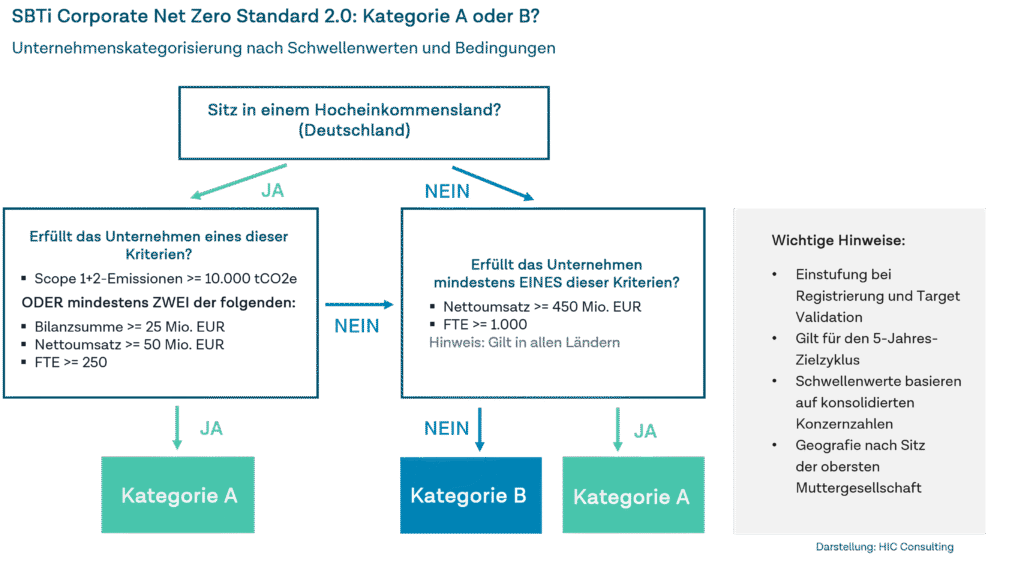

Kategorie A wird für viele Unternehmen in Deutschland zur neuen Realität

Ein zentraler Punkt in V2.0 ist die stärkere Differenzierung nach Unternehmensprofil. Für viele mittelständische Unternehmen in Deutschland wird es in der Praxis auf Category A hinauslaufen.

Warum ist das wichtig? Category A ist mit strengeren Anforderungen verbunden – insbesondere:

- verpflichtende Scope-3-Ziele,

- Veröffentlichung eines Transition Plans,

- begrenzte externe Prüfung (limited assurance) für die Treibhausgasbilanz.

Bereits validierte SBTi-Ziele: Jetzt vorausschauend planen

Bestehende SBTi-Ziele bleiben gültig. Gleichzeitig gilt: Der nächste Zielzyklus wird unter dem neuen Rahmen stattfinden. Wer heute schon in der Umsetzung ist, sollte V2.0 daher frühzeitig in die Roadmap übersetzen:

- Welche Anforderungen treffen uns?

- Welche internen Prozesse braucht es für Transition Plan und Assurance?

Neueinsteiger: V1 bleibt bis Ende 2027 offen – V2 wird ab 2028 Pflicht

Für Unternehmen, die noch an der Zielsetzung arbeiten, ist der Zeitplan entscheidend:

- Einreichungen nach V1 sind bis Ende 2027 möglich.

- Ab 31. Januar 2028 wird V2.0 für neue Zielvalidierungen verpflichtend.

Was V2.0 „in der Praxis“ verschiebt: Von Ziel-Formulierung zu Umsetzungsfähigkeit

V2.0 stärkt die Rolle von Unternehmen als Implementierer: Ziele sollen nicht nur ambitioniert, sondern operationalisiert, messbar, nachvollziehbar und überprüfbar sein. Aus unserer Sicht ist das die zentrale Botschaft des Updates – und sie deckt sich mit der täglichen Praxis in der Klimastrategiearbeit: Ziele allein reichen nicht mehr – entscheidend ist die Integration in Steuerung, Investitionen und Entscheidungsprozesse.

Besonders relevant sind dabei:

- Keine Glaubwürdigkeit ohne Transformationsplan: Der Transition Plan wird zum Kernstück – nicht als „PDF fürs Reporting“, sondern als Management-Instrument mit Maßnahmenportfolio, Verantwortlichkeiten, Zeitplan und Finanzierungslogik.

- Iterative 5‑Jahres-Zyklen: Der Standard rückt einen kontinuierlich gesteuerten Prozess in den Mittelpunkt. Ziele, Maßnahmen und Annahmen müssen regelmäßig überprüft und weiterentwickelt werden.

- Scope 3: mehr Flexibilität, aber auch mehr Prüfungsdruck: Spielräume in der Ausgestaltung helfen in komplexen Lieferketten – gleichzeitig steigen Anforderungen an Datenqualität, Methodik, Nachweis und externe Erwartungshaltung (insbesondere für Category A).

- Klare Regeln bei Zielverfehlung & Recalculation: V2.0 macht deutlicher, wie mit Zielabweichungen und Neuberechnungen (z. B. nach Struktur-/Methodikänderungen) umzugehen ist – inklusive der Notwendigkeit, transparent zu dokumentieren.

- Carbon Markets & Removals werden fester integriert: Klimaschutzfinanzierung, Carbon Markets und (wo anwendbar) Removals werden stärker strukturiert eingeordnet – als Ergänzung, nicht als Ersatz für Reduktion.

- Messbarkeit, Transparenz, Nachvollziehbarkeit: Dokumentation, Datenflüsse, Annahmen und Fortschritt müssen belastbar sein – und zunehmend „assurance-ready“.

Ongoing Emissions Responsibility (OER) & Klimaschutzfinanzierung: Relevanz bleibt – aber ersetzt keine Reduktion

Auch in der deutschsprachigen Debatte bleibt wichtig: Freiwillige Klimaschutzfinanzierung (z. B. via OER – wobei über die eigene Wertschöpfung hinaus Beiträge zum Klimaschutz geleistet werden) wird als ergänzender Hebel diskutiert. Entscheidend ist die Einordnung:

- OER kann ein sinnvolles Instrument sein, um freiwillig zusätzliche Klimawirkung auf dem Weg zu net-zero Zielen zu ermöglichen.

- Sie ersetzt jedoch nicht die erforderlichen Reduktionen in Scope 1–3.

Für Unternehmen empfiehlt sich daher eine klare Trennung in Strategie und Kommunikation: Reduktionspfad & Transformation auf der einen Seite, zusätzliche Klimafinanzierung auf der anderen.

Was Unternehmen jetzt tun sollten

- Kategorie bestimmen (A/B) und Auswirkungen auf Ziel- und Reportingpflichten ableiten.

- Transition Plan als Management-Instrument aufsetzen

- Assurance-readiness vorbereiten: Prozesse, Kontrollen, Audit-Trail, Dokumentation.

- Zeitplan klären: klären, ob Zielsetzungen noch unter V1 eingereicht werden sollen (bis Ende 2027) – oder ob der Fokus bereits auf V2 liegt.

Was Unternehmen jetzt tun sollten – unsere Empfehlungen

Fazit

Der Corporate Net-Zero Standard 2.0 markiert eine klare Verschiebung: Weg von der reinen Ziel-Formulierung, hin zu belastbarer Umsetzung und überprüfbarer Transparenz. Für den Mittelstand in Deutschland – häufig Category A – bedeutet das: Scope 3 wird zur Pflichtdisziplin, Transition Plans werden zentral, und die Nachweisfähigkeit rückt stärker in den Fokus.

Was ist SBTi?

Die Science Based Targets Initiative (SBTi) ist ein internationaler Zusammenschluss von Organisationen, die Unternehmen dabei unterstützt, wissenschaftlich fundierte Klimaziele festzulegen. Die SBTi prüft und bestätigt, ob die Emissionsreduktionsziele eines Unternehmens mit den aktuellen Erkenntnissen der Klimawissenschaft vereinbar sind. Das Ziel ist, Treibhausgasemissionen im Einklang mit dem 1,5°C-Ziel des Pariser Klimaabkommens messbar zu senken und Unternehmen auf einen klimafreundlichen Transformationspfad auszurichten.

Sie möchten einordnen, was V2.0 für Ihr Unternehmen konkret heißt: HIC Consulting unterstützt Sie gerne auf dem Weg zu validierten Klimazielen und bei der Maßnahmenumsetzung

Ihre Ansprechpartnerin:

Jana Kapfer

Senior Manager | Head of Climate Strategies